A primeira vez que escutei um amigo dizer “meu negócio está afundando em dívidas”, senti aquele frio na barriga. A sensação de estar sem saída é real para muitos donos de pequenos negócios. Mas, ao longo de experiências e conversas com outros empreendedores, percebi que algumas mudanças de hábito podem diminuir, e até evitar, que as dívidas virem um problema difícil de resolver. Quero compartilhar um pouco do que aprendi, do que vejo na prática e do que eu faria no seu lugar se precisasse dar um passo para trás e reorganizar as finanças do seu pequeno negócio.

Por que os pequenos negócios se endividam?

Muita gente culpa apenas a falta de dinheiro no caixa, mas a realidade é mais ampla. Na maioria das vezes, um pequeno negócio se endivida por fatores como desorganização financeira, falta de planejamento e decisões precipitadas. Parece simples, mas já vi muitos amigos tropeçarem nesse combo perigoso.

Prevenir é melhor do que remediar.

Antes de procurar um empréstimo ou usar o limite do cheque especial, faz sentido parar alguns minutos e revisar a forma como as contas estão sendo administradas no dia a dia.

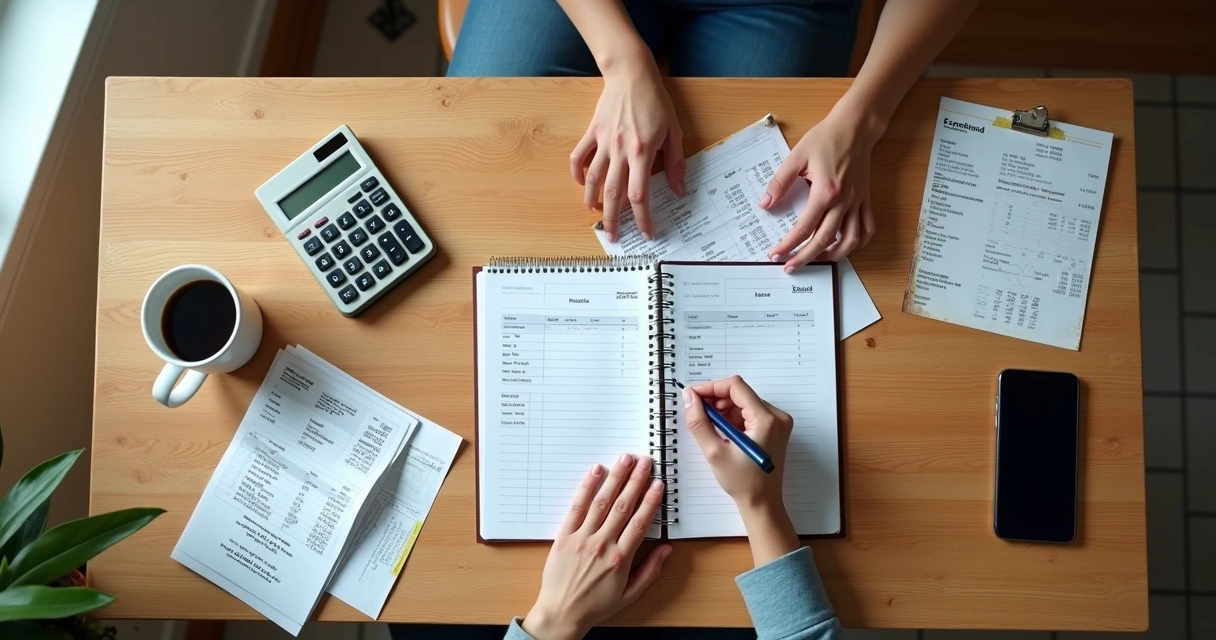

Organização financeira começa com hábito

Eu sempre achei que era suficiente anotar as vendas no caderno, mas me enganei. Só percebi a diferença que um controle real faz quando criei o costume de registrar cada despesa. Não só aquela compra grande, mas desde a água do café até um novo estoque. O segredo é transformar isso em rotina.

- Tire um dia fixo da semana para atualizar os registros

- Separe as finanças pessoais das empresariais

- Use uma planilha ou um aplicativo simples, se preferir, mas jamais confie só na memória

Anotar tudo é mais poderoso do que parece.

Sei que pode parecer repetitivo, mas a diferença entre saber para onde vai cada centavo e apenas “pensar que sabe” é gigantesca.

Planejar despesas e receita, mesmo que seja de cabeça

Eu já cometi o erro de gastar antes de calcular quanto realmente iria entrar naquele mês. Na prática, isso vira um ciclo: você começa pegando dinheiro do mês seguinte para cobrir o atual e, quando percebe, a bola de neve já cresceu. Por mais óbvio que pareça, planeje. Anote suas receitas prováveis e todas as despesas já previstas.

- Monte uma lista com os recebimentos esperados para o mês

- Liste todas as contas a pagar, inclusive aquelas pequenas, como manutenção e transporte

- Estabeleça um valor máximo de gasto com compras de emergência

- Nunca conte com dinheiro que só “talvez” vai entrar

De tempos em tempos, eu paro pra revisar essa lista. Isso me ajudou a identificar gastos vazios que só roubavam o caixa.

Como controlar o fluxo de caixa sem complicação

Não pense que só grandes empresas precisam disso. No pequeno negócio, controlar fluxo de caixa é ainda mais necessário. Fluxo de caixa é o acompanhamento de tudo que entra e sai do negócio, sem exceção.

- Registre entradas (tudo que você recebe em vendas ou serviços)

- Marque cada saída (contas, salários, fornecedores, impostos, taxas e compras)

- Todo dia, confira o saldo real com o saldo da sua planilha

Esse controle não precisa de programas sofisticados. O foco é criar o hábito de registrar e, principalmente, conferir sempre.

Estoque: o perigo invisível das dívidas

Já vi colegas perderem dinheiro simplesmente por acumularem estoque demais. Parece até seguro comprar grandes quantidades para “garantir preço”, mas isso pode travar seu capital, especialmente se você não vende tão rápido. Manter estoques enxutos e alinhados com a real demanda ajuda a evitar um dos principais motivos de endividamento para micro e pequenas empresas.

- Evite promoções tentadoras de grandes lotes sem ter certeza de venda

- Faça uma revisão mensal no estoque

- Liste produtos “parados” e crie pequenas liquidações para girar o capital

Liquidação é melhor do que estoque parado vencendo valor.

Nem todo empréstimo é solução

Quando vejo alguém cogitando um novo empréstimo, costumo perguntar: já fez as contas de quanto vai pagar ao final? Muitas vezes, o valor total supera bastante o empréstimo inicial. Empréstimo não resolve falta de controle, só oferece fôlego temporário.

- Somente busque crédito se houver um plano detalhado de uso e pagamento

- Compare bem as condições: prazo, juros, taxas extras

- Se possível, prefira reorganizar os gastos antes de assumir novas dívidas

Eu mesmo já pensei em pedir empréstimo para quitar dívidas antigas, mas vi que só mudava o problema de lugar. O resultado aparecia quando eu me dedicava a ajustar a rotina financeira.

O papel das metas e do acompanhamento contínuo

Além do básico, gosto de trabalhar com metas, mesmo que pequenas. Pode ser “reduzir gastos com material em 15%”, ou “não atrasar nenhum pagamento neste trimestre”. O segredo é fazer acompanhamento. Metas dão direção e o acompanhamento regular mostra onde corrigir rota antes do problema virar dívida.

- Estabeleça metas realistas de curto prazo

- Reveja, mensalmente, como está em relação ao planejado

- Tome pequenas ações corretivas rápido, sem deixar acumular problemas

Aprender com erros anteriores faz toda diferença

Procuro olhar para trás e entender onde escorreguei. Se no ano passado atrasei fornecedores por confiar demais em uma venda que não aconteceu, este ano já crio alternativas para não depender apenas de um cliente ou fornecedor.

A melhor prevenção é aprender com o erro.

Não existe fórmula mágica, mas a experiência, própria ou dos outros, ajuda a evitar repetir armadilhas antigas.

Conclusão: pequenas mudanças, grandes resultados

Depois de todas essas tentativas, acertos e tropeços, percebi que a saúde financeira do pequeno negócio nasce de cuidados simples e diários. Adotar hábitos de controle, se planejar, registrar tudo e pensar duas vezes antes de gastar já torna o caminho mais seguro contra dívidas.

Talvez não aconteça de uma semana para outra, mas à medida que esses novos hábitos se consolidam, o risco de cair nas dívidas diminui muito. No fundo, cada negócio tem sua história, porém os passos para evitar dívidas passam, quase sempre, por organização, planejamento e aquela vontade de ir ajustando o rumo um pouco a cada dia.

Perguntas frequentes

Como evitar dívidas no pequeno negócio?

O principal caminho para evitar dívidas é manter organização financeira, registrar tudo e planejar as despesas antes de assumir novos compromissos. Separar finanças pessoais das da empresa, controlar o fluxo de caixa e pensar bem antes de tomar empréstimos são atitudes que ajudam a manter o negócio mais seguro.

Quais são os principais erros financeiros?

Os principais erros são misturar contas pessoais com empresariais, não registar despesas e receitas, confiar só na memória, acumular estoque em excesso e fazer gastos sem planejamento. Esses deslizes facilitam o surgimento de dívidas, pois dificultam a real visão da situação do negócio.

Como organizar as contas da empresa?

Organize separando o que entra e o que sai todo dia, usando uma planilha, caderno ou aplicativo. Estabeleça um dia da semana para revisar tudo e, se possível, mantenha uma lista de contas futuras para não ser pego de surpresa.

Vale a pena fazer empréstimo para negócios?

Depende do motivo e do planejamento. Se o empréstimo serve para investir com retorno claro e você já tem planos realistas para pagar as parcelas, pode fazer sentido. Mas, se é para cobrir buracos causados por falta de controle, pode virar uma bola de neve ainda maior. Empréstimo sem planejamento geralmente resultou em aumento de dívidas, não em solução.

Quais dicas para controlar o fluxo de caixa?

Anote todas as entradas e saídas, por menores que sejam. Confirme diariamente se o saldo bate com a realidade e não confie só na expectativa de vendas futuras. Com o tempo, o fluxo de caixa passa a mostrar tendências que ajudam a decidir a melhor hora de comprar, investir ou segurar gastos.